Auto-Abo, Leasing, Langzeitmiete oder Carsharing sind keine trockenen Vertragsmodelle mehr, sondern Werkzeuge, mit denen du deinen Alltag besser oder schlechter organisierst – je nach Lebenssituation macht etwas völlig anderes Sinn. 1. Die vier Modelle in Alltagssprache Bevor wir in die Lebenssituationen einsteigen, ein kurzer, alltagsnaher Überblick. Auto-Abo: Du zahlst eine monatliche **Pauschale**, meist sind Versicherung, Steuer, Wartung und oft auch Reifen schon drin – du musst im Grunde nur noch tanken bzw. laden. Leasing: Du fährst ein Auto für 2–5 Jahre zu einer festen Rate, trägst aber typischerweise selbst die Kosten für Versicherung, Steuer und je nach Vertrag Wartung und […]

weiterlesenVersicherung beim Auto Leasing: Worauf ist zu achten?

Autoleasing gilt für Gewerbetreibende, aber auch für private Verbraucher als ein sehr attraktives Modell. Eine Stolperfalle lauert indes: Wer ein Fahrzeug least, muss für möglicherweise entstehende Schäden aufkommen. Das Fahrzeug muss also durch den Leasingnehmer versichert werden. Einige Leasinggeber bieten die Versicherung gleich mit an, solche Offerten sind bei den Händlern auch online zu finden. Wir erklären Ihnen, worauf Sie dabei achten müssen.

Die wichtigsten Fakten zur Leasing-Versicherung

- Eine Leasing-Versicherung bietet den Fahrzeughaltern in einigen Fällen sehr günstige Tarife. Diese entstehen durch individuelle Verträge des Leasinggebers mit einem Versicherer, der ihm Sonderkonditionen für seine Kunden anbietet.

- Der Leistungsumfang ist bei einer Leasing-Versicherung ausreichen. Die Vollkaskoversicherung ist unbedingt zu empfehlen.

- Eine zusätzliche GAP Versicherung leistet den Ausfall bei einem Totalschaden, der durch die Lücke zwischen Neu- und Wiederbeschaffungswert entsteht. Auch diese Versicherung wird für Leasingfahrzeuge unbedingt empfohlen.

- Auch eine Kfz-Versicherung eines Leasingfahrzeugs kann zum Stichtag 30.11. gewechselt werden.

KFZ-Versicherung wechseln Stichtag 30.11

Leasing mit Versicherung: die Vorteile

Bei einem Leasing mit Versicherung zahlen Sie zusammen mit Ihren Leasingraten auch die Beiträge für die Autoversicherung. Das hat für Sie als Leasingnehmer viele Vorteile. Wahrscheinlich erhalten Sie die Versicherung günstiger, weil der Leasing-Anbieter mit dem Versicherer bessere Konditionen ausgehandelt hat. Außerdem sparen Sie Zeit, weil Sie nicht gesondert nach einer passenden Versicherungspolice suchen müssen.

Sie müssen nur kontrollieren, ob der mit dem Leasingvertrag verbundene Versicherungsschutz auch genügt. Wenn Sie daran zweifeln, stellen Sie lieber vorab einen Versicherungsvergleich an, damit es kein böses Erwachen gibt. Vielleicht finden Sie woanders auch eine günstige und dabei leistungsfähigere Versicherung.

Was sollten Sie bei einem Leasing mit Versicherung beachten?

Der geleaste Wagen bleibt bis zum Ende der Finanzierung das Eigentum des Leasinggebers. Der Leasingnehmer muss während seiner Leasingzeit für eventuelle Schäden aufkommen. Vor den finanziellen Folgen solcher Schäden kann er sich nur mit einer Versicherung schützen. Der Leasinggeber fordert diese Versicherung. Die Formulierung in den meisten Leasingverträgen lautet, dass sich der Leasingnehmer um einen “angemessenen Versicherungsschutz“ kümmern muss. Die Haftpflicht ist ohnehin obligatorisch, eine Teilkaskoversicherung wird praktisch immer verlangt, die Vollkasko ist erwünscht, aber nicht unbedingt ein Muss.

Das hängt vom Leasinggeber und vielfach auch vom Wert des Fahrzeugs ab. Experten raten jedem Leasingnehmer zur Vollkaskoversicherung, auch wenn sie etwas teurer ist. Nur sie kann ausschließen, dass ein großer Schaden zu starke finanzielle Probleme verursacht. Die Haftpflicht schützt den Fahrer vor Schäden, die er selbst anderen Verkehrsteilnehmern, Tieren oder Sachen zufügt, die Teilkasko schützt ihn vor Fremdschäden wie Blitzschlag, Hagel, Sturm, Hochwasser, Marderbiss, Schmorbrand oder Wildunfällen, die Vollkasko schützt ihn vor selbst verursachten Schäden am eigenen Fahrzeug und vor Vandalismus.

Welche Rolle spielt eine GAP Versicherung?

Die GAP Police deckt eine Lücke ab, die typisch für neue Leasingfahrzeuge ist: Trotz Teil- und Vollkasko kann ein finanzieller Restschaden bei einem Totalschaden oder Diebstahl verbleiben. Dieser resultiert aus der Differenz zwischen dem Neuwert, den sich der Leasinggeber als Schadenersatz wünscht, und dem Zeit- oder Restwert, den die Versicherung in solchen Fällen erstattet. Bei Privatfahrzeugen kann der Halter mit diesen Leistungen aus der Teil- oder Vollkaskoversicherung zufrieden sein, bei einem geleasten Fahrzeug könnten aber Nachforderungen des Leasinggebers auf ihn zukommen, die mit der GAP-Police auszugleichen sind.

Der Hintergrund: Ein Leasingvertrag für einen Neuwagen wird mit dem Neupreis kalkuliert. Der Leasingnehmer zahlt über seine Raten teilweise den Wertverlust mit ab. Dieser beträgt statistisch im ersten Jahr rund 25 %, bezogen auf alle Fahrzeugklassen und -modelle, im Premiumbereich kann der Betrag auch noch höher liegen. Wenn nun eine Versicherung den Zeitwert erstattet, bringt sie den Wertverlust ab Neupreis zum Abzug. Das reicht bei einem Totalschaden oder Diebstahl nicht aus, um den vertraglich vereinbarten Wert zu ersetzen. Daher gilt beim Leasing von Neuwagen und auch von guten Jahreswagen die GAP-Police als faktisch unverzichtbar.

Versicherungsvergleich für ein geleastes Fahrzeug

Wenn der Leasinggeber die Versicherung mit anbietet und diese zu empfehlen ist, muss sich der Leasingnehmer kaum Gedanken über einen Versicherungsvergleich machen. Wenn das aber nicht der Fall ist, sollte er sich auf dem Markt umschauen. Etwas Hintergrundwissen gehört dazu, etwa zum Fakt, wie sich eine Versicherung überhaupt kalkuliert.

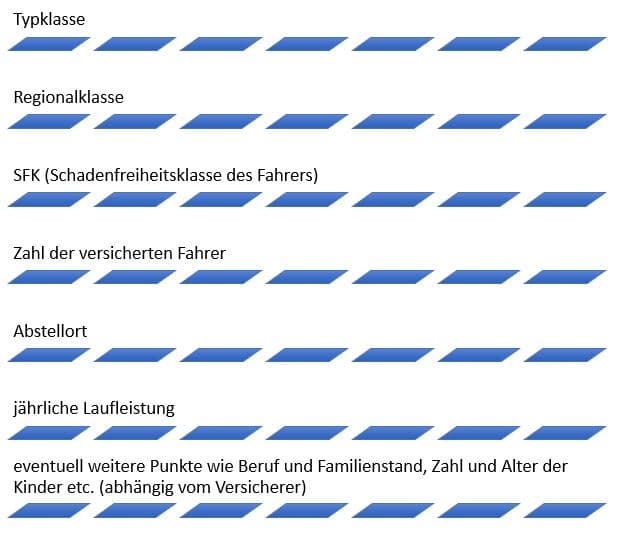

Deren Kosten hängen von mehreren Faktoren ab:

Faktoren für Versicherungsvergleich eines Leasingfahrzeugs

Manche Leasingnehmer nutzen nicht die vom Leasinggeber angebotene Versicherung, weil sie schon über eine günstige Versicherung mit Vollkaskoschutz eines vorherigen Fahrzeugs verfügen, die nun auf den Leasingwagen übergeht. Auch das kann sich lohnen. Darüber hinaus lassen sich durch einen Online-Vergleich andere Versicherer mit attraktiven und günstigen Versicherungen finden. Im Bereich des Vollkaskoschutzes gibt es Preisunterschiede von bis zu 600 Euro für die gleiche Leistung.

Grundsätzliche Fragen zur Leasingversicherung

Zur Versicherung eines Leasingfahrzeugs gibt es einige grundsätzliche Fragen, die wir an dieser Stelle beantworten möchten.

Wer muss die Kfz-Versicherung eines Leasingfahrzeugs bezahlen?

Beim Leasing zahlt immer der Leasingnehmer die Versicherung. Dieser kann sie auch frei wählen – unabhängig vom eventuellen Angebot des Leasinggebers einer mit dem Leasingvertrag verbundenen Versicherung. Der “angemessene Versicherungsschutz“ ist regelmäßiger Bestandteil des Leasingvertrages. Dabei wird immer eine Teilkaskoversicherung verlangt, die Vollkaskoversicherung darf zumindest bei Neuwagen und/oder Fahrzeugen der Mittel- bis Oberklasse grundsätzlich empfohlen werden. Die Haftpflichtversicherung ist obligatorisch, die GAP-Versicherung wird ebenfalls dringend empfohlen.

Wer darf das Fahrzeug bei einem Leasing mit Versicherung fahren?

Wie bei jeder anderen Versicherung kann auch in diesem Fall der Leasing- und Versicherungsnehmer weitere Personen bestimmen, die mit dem Fahrzeug fahren dürfen. Wenn es mehrere Personen werden, erhöhen sich dadurch die Kosten der Police. Auch das Alter der weiteren Fahrer kann für die Kosten eine Rolle spielen – vor allem dann, wenn es sehr junge Fahrer (unter 21 Jahren) sind. Manche privaten Leasingnehmer jenseits des 45. Lebensjahres möchten gern ihre Kinder mit dem Wagen fahren lassen, das kann durchaus deutlich teurer werden.

Wer ist der Versicherungsnehmer bei einem versicherten Leasingfahrzeug?

Der Leasingnehmer ist auch der Versicherungsnehmer, er schließt schließlich die Police ab. Es wird jedoch oft vertraglich festgelegt, dass der Versicherungsnehmer die Ansprüche gegenüber der Versicherung an den Leasinggeber abtritt. Damit wird sichergestellt, dass der Leasinggeber im Schadenfall an sein Geld kommt.

Was kostet ein Leasing mit Versicherung?

Es lassen sich wie bei jedem Leasing und bei jeder Versicherung keine pauschalen Kosten benennen. Die Leasingkosten hängen vom Fahrzeugmodell und dessen Alter ab, die Versicherungskosten von der Typ- und Regionalklasse, dem Alter des Fahrers und vielen weiteren, oben schon genannten Faktoren. Wichtig für den Kunden ist bei einem Leasing mit Versicherung, dass er die Kosten für das Leasing und diejenigen für die verbundene Versicherungspolice voneinander trennen kann. Nur so lässt sich vergleichen, ob ein woanders abgeschlossener Versicherungsvertrag günstiger wäre.

Wie läuft ein Leasing mit Versicherung ab?

Der Leasingnehmer erhält in diesem Fall zwei getrennte Verträge: den Leasing- und den Versicherungsvertrag. Er kann, muss aber nicht die vom Leasinggeber vorgeschlagene Versicherung wählen. Es lohnt sich daher immer der vorherige Vergleich mit anderen Versicherungsangeboten.

Tipps zur Versicherung eines Leasingfahrzeugs

Wer ein Fahrzeug least, muss die Haftpflichtversicherung abschließen, in der Regel verlangt der Leasinggeber auch eine Teilkaskoversicherung. Die Vollkaskoversicherung und eine GAP-Versicherung werden dringend empfohlen. Der Leasingnehmer hat mehrere Möglichkeiten bei der Auswahl der Versicherung:

- Er kann eine vorher schon bestandene Versicherung auf das Leasingfahrzeug umschreiben.

- Er kann sich selbst um eine neue Police bemühen.

- Er kann auch auf ein Angebot des Leasings mit Versicherung zurückgreifen.

Wichtig zu wissen: Beim Leasing mit Versicherung muss der Schadenfreiheitsrabatt des Fahrers nicht zwingend berücksichtigt werden. Das wäre zu beachten. Unter Umständen ist daher ein anderes Angebot günstiger, wenn der Fahrer schon über eine hohe Schadenfreiheitsklasse verfügt.

Versicherung Leasing Fahrzeug zum Stichtag wechseln

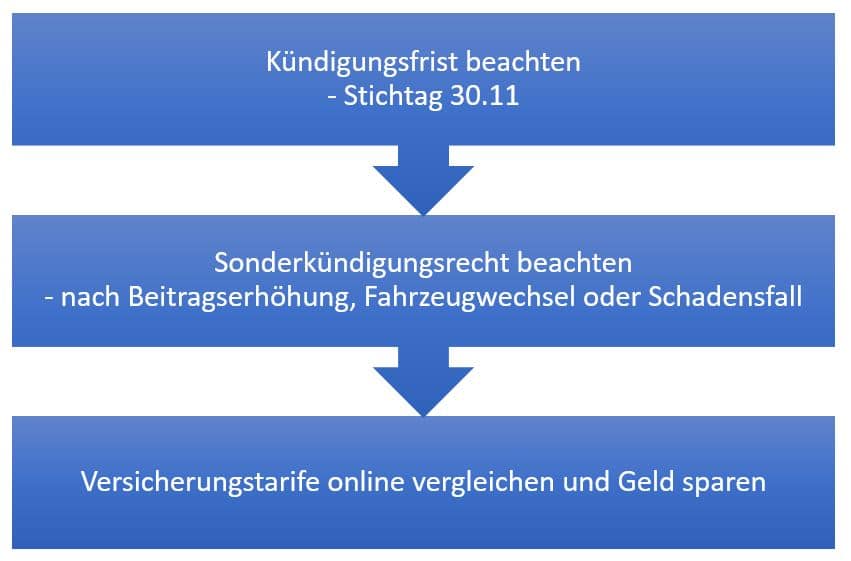

Die Versicherungsverträge der Kfz-Versicherung laufen normalerweise immer ein volles Kalenderjahr. Das bedeutet, sie enden am 31.12. eines jeden Jahres. Die Kündigungsfrist beträgt normalerweise bei jedem Versicherungsvertrag einen Monat. Somit müssen Sie sich bis zum 30.11.2018 eine neue Versicherung ausgewählt haben, bei der Sie im Bestfall Geld sparen oder einen besseren Leistungsumfang erhalten.

Versicherung beim Leasing-Auto wechseln

Kfz-Versicherung beim Leasing-Auto wechseln: 3 Schritte zum günstigen Tarif

- Kündigungsfrist beachten – diese ist in der Regel 1 Monat mit Stichtag 30.11.

- Sonderkündigungsrecht ist nach einer nach Beitragserhöhung, einem Fahrzeugwechsel oder Schadensfall möglich und kann genutzt werden

- Versicherungstarife vergleichen und günstige Kfz-Versicherung online abschließen

Keine Kommentare vorhanden