Leasing Angebote für Privat und Gewerbe – preiswert-leasen.de

neues Leasingfahrzeug 2018

Ein eigenes Fahrzeug genießt in Deutschland nach wie vor einen sehr hohen Stellenwert. Wenn es dann noch ein Neuwagen ist, schlagen die Herzen der Autofahrer höher. Dabei stehen die Neuwagen willigen immer vor der Frage nach der Finanzierung. Soll das Neufahrzeug gekauft, finanziert oder geleast werden? Dazu kommen noch die aktuellen Trends wie Carsharing oder All Inclusive Leasing.

Auto Leasing wird immer mehr zur beliebtesten Form der Fahrzeugfinanzierung. Leasing beschreibt einfach erläutert einen Mietvertrag. Aus dem Englischen übersetzt bedeutet „to lease“ etwa pachten oder mieten. Über diesen Mietvertrag bzw. Leasingvertrag erhalten Sie das Recht das Fahrzeug über die vertragliche Laufzeit und mit den vereinbarten Kilometern zu nutzen. Bei diesem speziellen Mietvertrag für Fahrzeuge bekommt der Leasingnehmer die Pflichten zur Wartung und Instandhaltung übertragen. Somit ist hier schon einmal eine grundlegende Abweichung zu einem sonst üblichen Mietvertrag für eine Wohnung oder ein Haus zu erkennen. Denn der Vermieter des Objektes ist trotz Vermietung für die Instandhaltung verantwortlich.

Bei einem Leasingvertrag für das Traumauto ist der Leasingnehmer für das Fahrzeug verantwortlich und sollte das Fahrzeug in einem guten Zustand belassen. Ansonsten kann ein finanzieller Verlust drohen, denn die Leasinggesellschaft wird alle Schäden am Fahrzeug in Rechnung stellen, welche nicht dem Alter entsprechend sind. Genau das ist auch der Haken beim Leasing. Wenn Autofahrer Ihr neues Leasingfahrzeug während des Leasingzeitraums nicht ordentlich behandeln, erleben viele eine böse Überraschung bei der Rückgabe des Fahrzeugs.

Unser Ratgeber zum Thema „Leasing“ soll Ihnen das Thema Neuwagenanschaffung erleichtern und alle wichtigen Punkte zur Finanzierung und weiteren Möglichkeiten Schritt für Schritt erklären.

Leasing: Tipps zum Traumwagen

In den 60er Jahren ist das Leasing von den USA nach Deutschland geschwappt. Dort war das Leasen von teuren Gütern, welche sich in einer Summe kaum bezahlen ließen, gang und gäbe. Am Geschäftsprinzip Leasing hat sich in all den Jahren nichts geändert. Noch immer sind drei Parteien beteiligt. Dazu zählen der Autohersteller, der Leasinggeber und der Leasingnehmer. Der Hersteller wie zum Beispiel Volkswagen, Volvo, BMW, Mercedes oder Audi, stellen den gewünschten Neuwagen her. Die Leasinggesellschaft kauft das Fahrzeug vom Hersteller und vermietet dieses gegen eine monatliche Zahlung an den Leasingnehmer. Der Leasingnehmer nutzt das Fahrzeug für die vertraglich festgelegten Kilometer und ist für die Instandhaltung verantwortlich. Leasing hat sich heute zu einem festen Bestandteil beim Fahrzeugkauf etabliert. Ermöglicht wird das durch günstige Leasingraten. Aber Vorsicht, die Angebote der Hersteller sind verlockend. Mit günstigen monatlichen Raten soll der Traum vom Neuwagen in Erfüllung gehen. Die typisch wählbaren Kilometerleistungen liegen bei einem Leasingvertrag zwischen 10.000 km und 50.000 km. Die Laufzeit variiert dabei meist zwischen 24 Monaten und 36 Monaten. Aber auch 12 Monate, 48 Monate oder 60 Monate sind durchaus möglich. Umso wichtiger sind unsere Informationen zu Vorteilen bei Leasing, aber auch zu Nachteilen mit einigen speziellen Fallen.

Falls Sie es jetzt schon nicht aushalten können, versorgen wir Sie an dieser Stelle schon einmal mit den letzten 8 Leasing-Schnäppchen. Bei uns finden Sie immer die besten Auto-Schnäppchen und Neuwagen-Deals mit einer Vielzahl an recherchierten Informationen zum Fahrzeug. Wenn Sie unserer Angebote nicht verfolgen, legen Sie garantiert drauf!

Neuwagen Leasing: eine interessante Alternative

Eine sehr interessante Möglichkeit um sich einen Neuwagen auf den Hof zu stellen ist das Leasing. Grundsätzlich gibt es beim Leasing zwei verschiedene Zielgruppen und mehrere Möglichkeiten der Vertragsarten. Eine Zielgruppe sind Geschäftsleute, welche durch steuerliche Vorteile zum Leasing kommen. Die zweite Zielgruppe sind Privatpersonen, für die ein Barkauf oder eine Finanzierung nicht in Frage kommen. Beim Leasing sind im Gegensatz zur Finanzierung sehr niedrige monatliche Raten möglich. Wenn Sie unsere Leasing Angebote verfolgen, dann haben Sie bestimmt schon einige sehr gute Leasing Schnäppchen ohne Anzahlung gesehen. Hin und wieder gibt es allerdings dann doch Leasingangebote mit einer vergleichsweise niedrigen Sonderzahlung, welche entsprechend die monatliche Leasingrate senkt. Zu einer möglichen Sonderzahlung und den monatlichen Leasingraten kommen noch die Bereitstellungsgebühren, oder auch Überführungskosten genannt.

Am Ende der Leasingzeit geben Sie das Fahrzeug einfach an die Leasinggesellschaft zurück. Sie müssen sich also nicht um den Verkauf des Fahrzeugs kümmern. Meist ist es dann so, dass ein Folgeleasingvertrag abgeschlossen wird und Sie Ihr „altes“ Leasingfahrzeug auf den Hof des Händlers stellen und das neue Leasingfahrzeug in Empfang nehmen. So einfach und ohne Probleme geht es dann beim Leasing doch nicht. Ein richtiges Problem beim Leasing ist der Zustand des Fahrzeugs. Die Leasinggesellschaft wird das Fahrzeug nur in einem dem „Alter“ entsprechendem Zustand zurücknehmen. Sollten Schäden am Fahrzeug vorhanden sein die nicht dem Alter entsprechen, werden die Kosten in Rechnung gestellt. Der Zustand ist häufig ein Streitpunkt bei der Rückgabe.

Neben dem Zustand des Fahrzeugs, werden aber auch die gefahrenen Kilometer mit den im Vertrag vereinbarten Kilometern überprüft. Sollten Sie mehr Kilometer gefahren haben als vereinbart, müssen Sie die entsprechenden Mehrkilometer an den Leasinggeber zahlen. Die Mehr- oder Minderkilometer sind im Vertrag angegeben und beziehen sich auf Euro pro Kilometer. Meist liegen die Mehrkilometer bei 0,04 bis 0,12 Euro und die Minderkilometer bei 0,03 bis 0,10 Euro. Ein weiterer Nachteil bei einem Leasingvertrag ist zudem, dass der Vertrag nicht kündbar ist. Es gibt zwar ein paar Möglichkeiten einen Leasingvertrag zu kündigen, diese sind allerdings sehr speziell und selten. Sollten Sie in finanzielle Schwierigkeiten geraten, können Sie einen Leasingvertrag nicht beenden. Eine Finanzierung können Sie dagegen zum Beispiel mit einer „Arbeitslosenversicherung“ ablösen.

Privatleasing – leasen für Privatkunden

Den „Deutschen liebstes Kind“, das eigene Auto, hat immer noch einen sehr hohen Stellenwert. Privatkunden setzen beim Neuwagenkauf mit über 50 Prozent hauptsächlich auf Barzahlung. Rund ein Drittel setzen auf Finanzierung und nur rund 10 Prozent der Neuwagenkäufer auf Leasing. Wobei der Trend zum Privatleasing in den letzten Jahren extrem zugenommen hat. Das liegt zum einen natürlich auch an den sehr guten Leasing-Angeboten der Hersteller. Zum anderen liegt es daran, dass die Leasinggesellschaften vermehrt auch bei Privatkunden auf Kilometerleasing setzen. Das problematischere Restwertleasing ist aufgrund der Nachteile ins Hintertreffen geraten. Denn beim Restwertleasingvertrag trägt der Leasingnehmer das Risiko des Restwertes des Fahrzeuges am Ende der Leasingzeit.

Wer als Privatkunde einen Neuwagen benötigt, der muss mit einer kostenintensiven Angelegenheit rechnen. Wenn Sie dagegen ein Fahrzeug privat leasen, dann bekommen Sie über die Leasinglaufzeit das Recht, das Auto zu nutzen. Der Besitzanspruch an dem Fahrzeug gilt nur innerhalb des Leasingvertrages. Wenn die vereinbarte Leasingzeit abgelaufen ist, müssen Sie das Fahrzeug an die Leasinggesellschaft zurückgeben.

Die Voraussetzungen für einen Privat-Leasingvertrag liegen hauptsächlich bei der Sicherheit für die Leasingbank. Es wird sehr viel Wert auf die Kreditwürdigkeit des Leasingnehmers gelegt. Sie sollten über ein regelmäßiges Einkommen verfügen und damit in der Lage sein, die monatliche Leasingrate zu begleichen.

Für Privatkunden entsteht durch einen Leasingvertrag kein steuerlicher Vorteil, aber durch die mittlerweile sehr guten Angebote macht das Leasing durchaus Sinn. Der Privat-Leasing-Kunde muss nicht wie bei einer Barzahlung mehrere tausend Euro auf einmal auf den Tisch legen. Das schont die Liquidität. Außerdem ist der Wertverlust in den ersten drei Jahren oft höher, als die Gesamtsumme des Leasingvertrages. Mit einem aktuellen Leasingneuwagen bekommen Sie ein Fahrzeug mit aktuellen Stand der Technik und natürlich mit allen Sicherheits- und Umweltstandards. Sie nutzen alle Vorteile der Herstellergarantie bzw. zumindest der Sachmängelhaftung des Händlers.

Geschäftsleasing – Gewerbeleasing für Unternehmen

Gewerbeleasing für Unternehmen

Ein Leasingfahrzeug im Gewerbeleasing ist für viele Unternehmer fast schon ein Muss. Die steuerrechtlichen Gründe überwiegen, denn die Leasingraten können als Betriebsausgaben geltend gemacht werden. Außerdem dient für Gewerbekunden ein repräsentatives Fahrzeug der Kundengewinnung und hinterlässt einen professionellen Gesamteindruck. Es gibt einige Branchen, da ist ein entsprechendes Fahrzeug ein sehr wesentlicher Aspekt. Das Gewerbeleasing bietet den Firmen Planungssicherheit, denn die Kosten für den Fuhrpark entstehen regelmäßig und sind damit kalkulierbar. Unternehmer binden mit einem Leasingfahrzeug kein Kapital. Die Liquidität bleibt in vollem Umfang der Firma erhalten. Nur die monatliche Leasing-Raten müssen einkalkuliert werden. Anderes wie beim Privatleasing, gibt es beim Gewerbeleasing nur die so genannten Kilometerleasingverträge. Dadurch entfällt für Sie als Unternehmer das Restwertrisiko. Das liegt einzig und alleine beim Leasinggeber.

Gewerbeleasing eignet sich für Gewerbetreibende, Selbstständige, Unternehmen und Firmen. Sie benötigen für ein Gewerbeleasingfahrzeug zwangsläufig ein angemeldetes Gewerbe inkl. Gewerbeschein. Bei einigen Leasinggesellschaften wird sogar darauf Wert gelegt, dass es sich um die Haupteinnahmequelle handelt und schließen damit angestellte Privatpersonen mit einem Nebengewerbe aus. Eine weitere Voraussetzung ist natürlich eine ausreichende Kreditwürdigkeit der Firma.

Die Autohersteller bieten gerade Gewerbetreibenden immer wieder besondere Rabattaktionen an. Von den Herstellern wird dieses Instrument häufig dafür genutzt, dass bestimmte Kontingente von Neuwagen auf dem Markt verteilt werden. Die Gründe dafür sind sehr unterschiedlich. Zum einen kann es sein, dass die Modelle nicht mehr so gut laufen. Zum anderen kann ein baldiger Modellwechsel bevorstehen. Die Autohersteller möchten bei einem bevorstehenden Modellwechsel keinen Einbruch der Zulassungszahlen haben. Davon profitieren dann Gewerbetreibende und bekommen das aktuelle alte Fahrzeugmodell dementsprechend günstig angeboten.

Ein Nachteil beim Gewerbeleasing ist natürlich nicht von der Handzuweisen. Ein Leasingvertrag kann nicht gekündigt werden. Es ist fast unmöglich aus einem laufenden Vertrag auszusteigen. Das ist keine Schikane der Leasingbank, sondern es ist noch allzu verständlich. Die monatliche Leasingrate wird aus dem Wertverlust durch die Laufzeit und die vereinbarten Kilometer ermittelt. Der Wertverlust eines Neuwagens ist aber nicht linear, sondern fällt gerade in dem ersten Jahr extrem und dann erst wird die Kurve etwas flacher. Dieser Wertverlust ist bei einem Leasingvertrag über die gesamte Laufzeit ermittelt worden und somit haben Sie keine Chance aus dem Vertrag auszusteigen. Das wäre für eine Leasingbank nicht mehr kalkulierbar.

Vertragsmodelle beim Leasing

Beim Leasen von Fahrzeugen können Sie zwischen drei verschiedenen Vertragsmodellen unterscheiden. Grundsätzlich können wir Ihnen nur zu einem Vertragsmodell raten. Die anderen haben teilweise unschöne Nachteile oder wir lehnen die Vertragsform strikt ab. Diese Angebote können Sie auf unserer Seite preiswert-leasen.de auch nicht finden. Nun wollen wir Ihnen aber erst einmal die Vertragsarten vorstellen. Es gibt das Restwertleasing, das Restwertleasing mit Andienungsrecht und das Kilometerleasing. Neben den drei Vertragsmodellen gibt es noch die Möglichkeit der Leasingübernahme oder das Gebrauchtwagenleasing.

Restwertleasing und die Sonderzahlung mit Tücken

Bei einem Vertrag mit Restwertabrechnung wird der Wert des Fahrzeugs am Ende des Leasingzeitraums ermittelt. Dieser geschätzte Wert des Fahrzeugs wird in den Vertrag mit aufgenommen. Wenn Sie das Fahrzeug bei einem Vertrag mit Restwertabrechnung am Ende der Laufzeit zurückgeben, wird der aktuelle Gebrauchtwagenwert ermittelt. Dieser aktuelle Gebrauchtwagenwert wird mit dem bei Vertragsabschluss geschätzten Restwert verglichen. Sollte der geschätzte Restwert höher als der aktuelle Gebrauchtwagenwert sein, müssen Sie für die Differenz aufkommen. Meist haben Sie als Leasingnehmer die Differenz gar nicht selber zu verantworten. Ein Beispiel dazu ist der Dieselskandal von Volkswagen. Der Restwert der Dieselfahrzeuge ist im Jahr 2018 massiv eingebrochen und gefährdet damit Leasingverträge. Das konnte kein Experte voraussehen und die geschätzten Restwerte der Dieselfahrzeuge sind alle höher, als die tatsächlichen Fahrzeugwerte. An diesem Beispiel erkennen Sie schon, dass ein Vertrag mit Restwertabrechnung nur sehr schwer zu kalkulieren ist. Die Nachteile liegen nur beim Leasingnehmer und nicht beim Leasinggeber. Somit unsere Einschätzung zum Restwertleasing: FINGER WEG !

Vertrag mit Restwertabrechnung mit Andienungsrecht

Ein Vertrag mit Restwertabrechnung mit Andienungsrecht ist eine Sonderform eines normalen Restwertleasingvertrages. Der Grundsatz ist auch bei diesem Vertrag, dass der Restwert bei Vertragsabschluss geschätzt wird. Andienungsrecht bedeutet bei diesem Vertrag, dass die Leasinggesellschaft Ihnen das Fahrzeug bei einem niedrigeren Gebrauchtwagenwert im Bezug zum geschätzten Restwert anbietet. Sie müssen das Fahrzeug dann kaufen. Wenn der Gebrauchtwagenwert allerdings über dem kalkulierten Restwert liegt, dann wird der Leasinggeber das Fahrzeug selber übernehmen und verkaufen. Von dem „rechnerischen“ Gewinn hat dann allerdings nur der Leasinggeber etwas. Sie schauen in die Röhre. Auch bei dieser Vertragsform können wir Ihnen nur folgendes Raten: FINGER WEG !

Leasing mit Kilometerabrechnung

Die dritte und letzte Vertragsart ist die Abrechnung nach Kilometern. Bei dieser Abrechnung legen Sie Ihre benötigen Kilometer im Leasingvertrag fest. Die monatliche Leasingrate errechnet sich aus den gefahrenen Kilometern des Vertrages. Je mehr Kilometer Sie benötigen, umso teurer wird die monatliche Rate. Sie vereinbaren eine für Sie passende Kilometersumme. Diese Summe sollten Sie sich genaustens überlegen. Rechnen Sie die Kilometer für den Arbeitsweg, den Urlaub, die Fahrten zum Einkaufen, Fahrten zum Sport, Vergnügungsfahrten und noch eine gewisse Sicherheit mit ein. Dann wählen Sie zu dem Vertrag die passende Kilometerleistung. Die zu vereinbarenden Kilometerleistungen fangen bei 10.000 km pro Jahr an und gehen bis zu 50.000 km pro Jahr. Die meisten Leasingschnäppchen finden Sie mit einer Kilometerleistung von 10.000 km pro Jahr. Bei einem 24 Monatsvertrag dürfen Sie 20.000 km fahren. Sollten Sie mehr als die 20.000 km gefahren sein, wird der Leasinggeber Ihnen die Mehrkilometer in Rechnung stellen. Dabei gibt es noch eine Freigrenze, welche ebenfalls vertraglich festgelegt wird. Diese Freigrenze stellt eine abrechnungsfreie Grenze dar. Es handelt sich um eine Kulanz am Ende der Leasingzeit. Bei unserem Vertragsbeispiel mit der Laufzeit von 24 Monaten und 10.000 km in Jahr würde eine Freigrenze bei 2.500 km liegen. Sie können das Fahrzeug dann am Ende der Laufzeit mit 22.500 km der Leasinggesellschaft übergeben und müssen keine Mehrkilometer bezahlen. Bei den Minderkilometern verhält es sich ebenfalls so. Wenn Sie das Fahrzeug mit 17.500 km abgeben würden, bekommen Sie keine Minderkilometer zurück. Erst wenn Sie unterhalb der 17.500 km sind, bekommen Sie pro Minderkilometer einen bestimmten Cent Betrag zurück. Sollte Sie Ihre Mehr- oder Minderkilometer berechnen wollen, dann schauen Sie sich unseren Onlinerechner für Mehr- oder Minderkilometer an. Mit diesem Rechner können Sie die Kosten für Mehrkilometer oder für die Rückerstattung der Minderkilometer bei Leasingfahrzeugen ermitteln.

Ein Leasingvertrag mit Kilometerabrechnung ist sehr fair und für die kalkulierbar. Allerdings müssen Sie Ihre benötigen Kilometer korrekt und akribisch im Vorfeld ermitteln. Sollten Sie zum Beispiel durch eine berufliche Veränderung um einiges mehr Kilometer im Jahr fahren, dann kann es am Ende teuer werden. Sollte eine berufliche Veränderung bei Ihnen anstehen, macht es Sinn mit der Leasinggesellschaft zu sprechen. Sehr oft kann der Vertrag währen der Laufzeit angepasst werden, damit Sie am Ende der Laufzeit nicht so einen hohen Betrag auf einmal zahlen müssen.

Der größte Vorteil bei einem Kilometerleasingvertrag ist die Unabhängigkeit vom Restwert des Fahrzeugs. Bei dieser Vertragsform liegt das Risiko allein bei der Leasinggesellschaft und nicht beim Leasinggeber. Diese Verträge sind dadurch im Vergleich zu einem Restwertleasingvertrag etwas teurer. Unsere Empfehlung an Sie ist eindeutig: wenn Leasing, dann unbedingt ein Kilometerleasingvertrag eingehen.

An dieser Stelle haben wir ein interessantes Video für Sie gefunden. Dort bekommen Sie alles bisher erläuterte noch einmal kurz und knapp erklärt.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenLeasingübernahme: eine gute Alternative zum Neuvertrag?

Bei einer Leasingübernahme geht es nicht um einen Neuwagen, sondern um die Übernahme eines laufenden Leasingvertrages. Hierbei übernehmen Sie einen Leasingvertrag und fahren das Fahrzeug bis zum Ende des Vertrages. Die Übernahme eines Leasingvertrages hat allerdings auch einige Tücken, die es im Vorfeld zu beachten gibt. Der bestehende Leasingvertrag wird auf einen neuen Leasingnehmer umgeschrieben und die vertragliche Restzeit läuft weiter. Hierbei werden besonders kurze Laufzeiten möglich. Wenn Sie nur ein Fahrzeug für ein paar Monate benötigen, dann ist die Leasingübernahme vielleicht eine Alternative für Sie.

Da es fast unmöglich ist einen bestehenden Leasingvertrag zu kündigen, gibt es für Sie eventuell nur die Möglichkeit den Leasingvertrag abzugeben. Durch eine zwischenzeitliche Änderung der Lebenssituation kann es für Sie Sinn machen, den Vertrag abzugeben. Einen Vertrag abzugeben ist eine sehr gute Methode, um das Leasingfahrzeug frühzeitig loszuwerden. Der Vorteil liegt ganz klar beim Leasingnehmer. Es kann natürlich sein, dass Sie dem neuen Leasingnehmer den Vertrag mit einer kleinen Sonderzahlung schmackhaft machen müssen. Der neue Leasingnehmer hat den Vorteil, dass keine Überführungskosten bzw. Auslieferungskosten anfallen, da diese ja bereits vom ursprünglichen Leasingnehmer bezahlt wurden. Hier sparen Sie also i.d.R. schnell einmal zwischen 500,- bis 1.000,- €. Also massiver Nachteil für den neuen Leasingnehmer ist der Fahrzeugzustand. Das Risiko des Fahrzeugzustandes geht auf den neuen Leasingnehmer über. Sollten Vorschäden am Fahrzeug sein, muss der neue Leasingnehmer dafür vor dem Leasinggeber haften. Als neuer Leasingnehmer sollten Sie auf ein neutrales Gutachten bestehen, damit versteckte Mängel ausgeschlossen bzw. minimiert werden können. Außerdem können Kosten durch die Umschreibung des Vertrages von der Leasingbank entstehen, die der neue Leasingnehmer übernehmen muss.

Insgesamt stehen wir eher kritisch zum Thema Leasingübernahme von bereits bestehenden Leasingverträgen. Es spricht, außer der eher kurzen Vertragslaufzeit, kaum etwas für eine Leasingübernahme. Außer der Preis für die Leasingübernahme ist sehr attraktiv. Die eigentlichen Nachteile für den neuen Leasingnehmer überwiegen und machen diese Möglichkeit somit eher unattraktiv.

Gebrauchtwagen Leasing: eine Alternative zum Neuwagenleasing?

Das Leasing von Gebrauchtwagen wird immer beliebter und das gilt sowohl für Geschäftskunden als auch für die privaten Leasingnehmer. Der Vorteil eines Gebrauchtwagen Leasing liegt darin, das junge Gebrauchtwagen mit wenigen km auf dem Tacho zu einem sehr guten Preis-Leistungsverhältnis angeboten werden können. Sie als Leasingnehmer erhalten einen gut gepflegten Gebrauchtwagen zu einer besonders niedrigen Leasingrate. Als Nachteil ist anzumerken, dass die Herstellergarantie mit Beginn der Erstzulassung läuft und Sie mit dem Leasing eines Gebrauchten ggf. eine Garantieverlängerung vereinbaren sollten. Außerdem sollte Sie sich den Anbieter genau anschauen, nicht dass Sie ein Fahrzeug mit Vorschäden erhalten und bei Rückgabe nach dem Leasingzeitraum für die Schäden aufkommen müssen.

Insgesamt stehen wir eher kritisch dem Thema Leasing eines Gebrauchtwagens gegenüber. Sie sollten sich das Fahrzeug genau anschauen und auf einen externen Gutachter setzen.

Richtig leasen – gewusst wie!

Wenn Ihnen bei einem Leasingangebot günstige Raten ins Auge fallen, dann seien Sie erst einmal skeptisch. Halten Sie die Gesamtkosten im Auge und schauen Sie sich den Gesamtleasingfaktor an. Niedrige Raten sehen sehr verlockend aus, doch hin und wieder kommt das dicke Ende mit der Schlussabrechnung des Leasingvertrags.

Neuwagen Leasing Angebote vergleichen: mit dem Gesamtleasingfaktor

Wenn Sie unsere Leasingangebote verfolgen werden Sie festgestellt haben, dass wir keine Fake Angebote präsentieren, sondern dass unser Leasingfaktor alle anfallenden Kosten beinhaltet. Erst mit diesem Leasingfaktor können Sie ein Gefühl für ein gutes Leasingschnäppchen bekommen.

Die Aussagekraft des Gesamtleasingfaktors ist ein Fahrzeug unabhängiger und unkomplizierter Vergleich der Leasingangebote. Grundsätzlich können Sie davon ausgehen, dass je geringer der Leasingfaktor, desto besser das Leasingschnäppchen. Je höher der Leasingfaktor, desto höher die Leasingrate bezüglich auf die unverbindliche Preisempfehlung des Fahrzeugherstellers.

Wenn Sie nur auf den Leasingfaktor schauen, unabhängig von der Fahrzeugklasse, dann denken Sie für sich rein wirtschaftlich und können Ihr neues Fahrzeug finden. Hingegen ist wichtig, dass der Leasingfaktor keine Fahrzeugklassen vergleicht. Zusammenfassend macht der Leasingfaktor nur Sinn, wenn Sie Angebote ähnlicher Fahrzeugklassen miteinander vergleichen. Ein Vergleich eines Kompaktwagens mit einem Geländewagen oder einem Mittelklassewagen ist nur wenig aussagekräftig, auch wenn der Gesamtleasingfaktor bei allen drei Fahrzeugen identisch wäre.

Der Gesamtleasingfaktor setzt sich zusammen aus der Summe aus Leasingrate + Sonderzahlung/Laufzeit + Überführungskosten/Laufzeit. Dieser Wert wird dann durch den Listenpreis geteilt. Dann bekommen Sie den Leasingfaktor als Ergebnis heraus. Mit unserem Leasingfaktorrechner geht das noch einfacher und schneller.

Berechnung des Leasingfaktors – Leasing

Dieser Leasingfaktor hilft Ihnen dabei, das Leasingschnäppchen richtig mit anderen Leasingangeboten zu vergleichen. Das funktioniert allerdings nur innerhalb einer Fahrzeugklasse. Warum das so ist, haben wir in einem gesonderten Beitrag zum Thema: Was sagt der Leasingfaktor über das Leasing Angebot aus? erläutert.

Leasing: Hinweis zu Inspektion- und Reparaturkosten

Beim Leasing mieten Sie einen Neuwagen von der Leasinggesellschaft. Der Leasinggeber als Eigentümer des Leasingfahrzeugs gibt die Rahmenbedingungen für Inspektion- und Reparaturkosten im Vertrag vor. Für Gewöhnlich werden die Inspektionsaufwendungen auf den Leasingnehmer übertragen. Eine regelmäßige Wartung des Fahrzeugs ist damit von größter Bedeutung. Bei einem im Privatbesitz befindlichen Neufahrzeug würde Sie ebenfalls die Wartung immer sorgfältig durchführen. Gerade in den ersten zwei bis drei Jahren. Diese Aufgabe besteht bei einem Leasingfahrzeug ebenfalls. Sollten Sie die Wartungsinterwalle des Herstellers beim Rückgabe des Leasingfahrzeugs nicht durchgeführt haben, bekommen Sie die Kosten in Rechnung gestellt.

Einige Anbieter von Leasingfahrzeugen bieten speziell für diesen Fall Wartung- und Verschleißreparaturen-Service Pakete an. Diese Pakete kosten einen monatlichen Aufschlag auf die Leasingrate und beinhalten alle Kosten für den Service und Verschleißreparaturen.

Leasingsonderzahlung und Überführungskosten

Sie haben bestimmt schon ganz oft eine Werbeanzeige in der Tageszeitung von einem Leasingfahrzeug gesehen. Ihnen fallen garantiert erst einmal nur die Leasingrate, die Vertragsdauer und die vereinbarten Kilometer ins Auge. Aber es gibt noch zwei andere Kostenfaktoren, die ein Angebot auch sehr schnell ganz unwirtschaftlich aussehen lassen. Eine Leasingsonderzahlung ist ein Faktor, der beachtet werden muss. Grundsätzlich sollten Sie eine Leasingsonderzahlung durch die Vertragslaufzeit teilen und diesen Betrag auf die monatliche Leasingrate hinzurechnen. Erst dann bekommen Sie ein Gefühl dafür, was das Fahrzeug rechnerisch im Monat kostet. Eine Sonderzahlung wird mit Beginn des Leasingvertrages fällig und von der Leasinggesellschaft in Rechnung gestellt. Mit einer hohen Sonderzahlung sind niedrige monatliche Raten möglich. Also immer auf die Endsumme achten und lassen Sie sich nicht von einer niedrigen Rate ködern.

Des Weiteren sollten Sie auch die Überführungskosten mit einrechnen. Auch die Überführungskosten werden zu Beginn eines Leasingvertrages fällig und meist vom Autohaus in Rechnung gestellt. Diese Kosten beinhalten die erste Inspektion für die Übergabe des Fahrzeugs und auch die Lieferung vom Hersteller zum Händler. Wenn Sie zum Beispiel einen Volkswagen geleast haben und das Fahrzeug im Werk in Wolfsburg abholen, dann müssen Sie Werksauslieferungskosten bezahlen. Sollten Sie einen Gebrauchtwagen leasen oder eine Leasingübernahme eingehen, dann könnten auch Bereitstellungsgebühren auf Sie zukommen.

Unsere eigenen Leasing Erfahrungen

Wir lieben nicht nur Leasingangebote, sondern haben auch selber profitiert und zugeschlagen. Wir teilen Ihnen unsere Leasingerfahrungen mit, damit Sie die „Angst“ vor dem Leasing verlieren. Mit ein paar Tipps und Hinweisen bekommen auch Sie Ihr Leasingschnäppchen und fahren günstig und sicher einen Neuwagen.

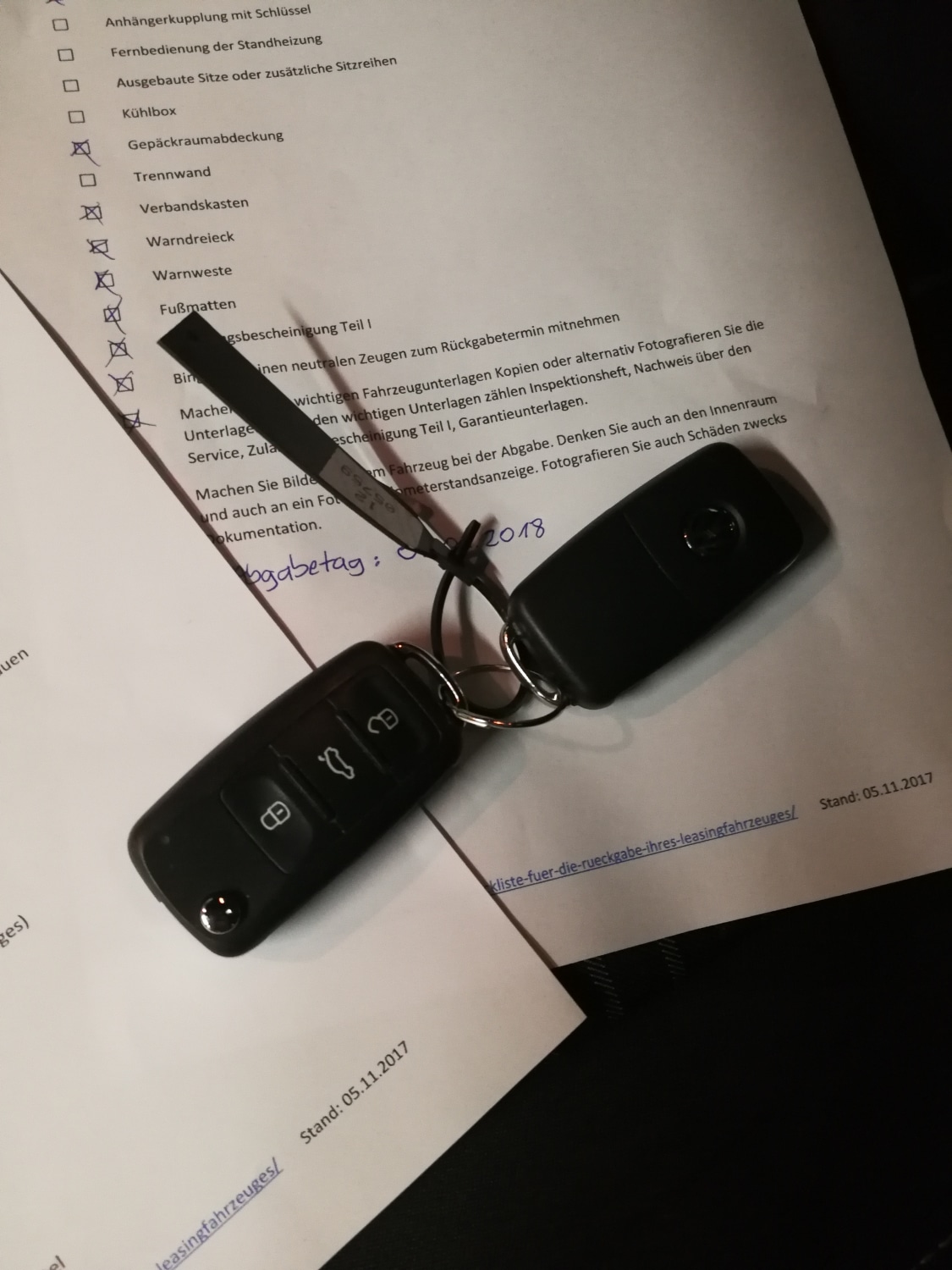

Checkliste Rückgabe Leasingfahrzeug

Wir sind seit dem Jahr 2016 mit dem Leasen von Fahrzeugen vertraut. Angefangen hat es bei uns mit drei Volkwagen Tiguan. Von dem Vertragsabschluss, bis zur Abholung in der Autostadt in Wolfsburg berichten wir in unserem gesonderten Artikel. Die drei Fahrzeuge durften wir bis ins Jahr 2018 fahren. Unsere Erfahrungen haben sich nicht mit den aussagen wie: „Leasing sich nie lohnt“, „das dicke Ende kommt zum Schluss“, „bei der Rückgabe wird jede Kleinigkeit in Rechnung gestellt“, „kleine Rate, teure Schlussabrechnung“ gedeckt. Wir haben sehr positive und professionelle Erfahrungen mit dem Leasen eines Fahrzeugs aus dem Volkwagenkonzern gesammelt.

Die Rückgabe beim Autohaus Tiemeyer Bochum hat tadellos funktioniert. Zur Vorbereitung auf die Rückgabe der Leasingfahrzeuge haben wir unsere eigene Checkliste getestet und alle Punkte überprüft. Nachdem wir die Fahrzeuge in Bochum abgegeben haben, wurde von der Dekra, im Auftrag der Volkswagen Leasing, für jedes Fahrzeug ein Gutachten erstellt. Die Gutachten hatten ganze 19 Seiten und kamen zum Schluss, dass unsere Fahrzeuge dem Alter entsprechend waren. Somit hatten wir bei allen drei Fahrzeugen keine Schlusszahlung aufgrund des Zustands der Fahrzeuge zu leisten.

Unfall Leasingfahrzeug VW Tiguan

Den gesamten ausführlichen Bericht „Leasing Erfahrungen – Unsere Leasingfahrzeuge 2016 – 2018“ zu unseren eigenen Leasingfahrzeugen können wir Ihnen nur nahe legen. Denn dort erfahren Sie auch, dass wir mit allen drei Fahrzeugen in unverschuldete Unfälle verwickelt waren.

Außerdem erfahren Sie die Gesamtkosten, welche für jedes der drei Fahrzeuge angefallen sind. Ferner müssen wir noch drauf hinweisen, dass wir keinen neuen Leasingvertrag mit dem Autohaus Tiemeyer in Bochum abschließen konnten. Somit handelte es sich wirklich nur um die Rückgabe der Fahrzeuge zum Laufzeitende des Leasingvertrages.

Unsere neuen Leasingfahrzeuge kommen aus dem Hause Ford. Es handelt sich um den SUV Ford Kuga. Die Fahrzeuge haben wir diesmal ziemlich Heimatnah vom Autohaus Ford Wahl Siegen bekommen. Auch diese Leasingerfahrungen werden wir zu gegebener Zeit veröffentlichen. Natürlich werden wir auch über die Rückgabe der Fahrzeuge im Jahr 2021 berichten. Denn diesmal wird das Autohaus die Bewertung vornehmen und kein Gutachter. Die Ford Leasing Bank setzt noch nicht auf externe Gutachter, sondern setzt ganz auf die Arbeit des Autohauses. Wir sind gespannt !!!

Mit dem klassischen Barkauf zum Neuwagen

Die Möglichkeiten ein neues Auto zu kaufen waren noch nie so vielfältig. Gerade beim Barkauf wird mit hohen Rabatten geworben. Speziell bei Fahrzeugen mit einem anstehenden Modellwechsel, ist der Schnäppchenfaktor sehr hoch. Wenn Sie als Kunde dann noch mit einem Barkauf liebäugeln, sind gute Rabatte möglich. Die Autohäuser locken mit sehr günstigen Barzahlerangeboten. Beim Barkauf sind Sie sofort Eigentümer des Fahrzeugs. Sie haben gegenüber einem Dritten keine Verpflichtungen mehr und können mit Ihrem Fahrzeug machen was Sie möchten.

Allerdings ist es leider so, dass die wenigsten sich mittlerweile spontan einen Neuwagen zulegen können. Im Schnitt liegen die Neuwagenpreise bei über 30.000 Euro. Somit müssen Barzahler eine große Summe auf einmal aufbringen. Durch den niedrigen Zins ist das Sparen am Sparbuch unattraktiv geworden. Aber die gesamten Ersparnisse in einen Neuwagen zu investieren ist auch keine gute Lösung. Ein Neuwagen verliert so schnell an Wert, dass ein Neuwagenkauf keine Geldanlage ist. Somit kommen Barzahler eventuell auch auf die Idee, eine andere Finanzierungsmöglichkeit zu wählen. Die klassische Finanzierung könnte damit auch ein Thema werden.

Neuwagen mit klassischer Finanzierung anschaffen

Um dennoch in den Genuss eines Barzahlerrabattes zu kommen, kann auch eine Finanzierung über die Hausbank interessant werden. Mit einer klassischen Finanzierung über die Bank können Sie die Laufzeiten wählen und auch Sonderzahlungen vereinbaren, um den Kredit schneller abzubezahlen. Auch hierbei liegt der Vorteil darin, dass das Fahrzeug am Ende der Finanzierung Ihnen gehört. Bis zum abbezahlen des Kredites gehört das Auto der Bank als Sicherheit. Mit Zahlung der letzten Rate bekommen Sie den Fahrzeugbrief ausgehändigt.

Neufahrzeug über eine Händlerfinanzierung anschaffen

Eine weitere Möglichkeit der Finanzierung ist der Kredit über den Händler bzw. über die Bank des Autoherstellers. Nachteil kann bei dieser Form sein, dass Sie nicht die Barzahlerrabatte bekommen und die Finanzierung teurer sein kann. Allerdings gibt es immer wieder Aktionen von den Autoherstellern, bei denen die Finanzierung sehr günstig angeboten wird. Hier müssen wir jetzt auf die so genannten Null-Prozent-Finanzierungen hinweisen oder auf bestimmte Ausstattungen von Fahrzeugen, die günstig auf den Markt gebracht werden sollen. So etwas kann durchaus passieren, wenn ein Modellwechsel ansteht. Somit kann auch diese Form der Finanzierung sehr lukrativ sein. Vorteil ist auch wieder, dass das Fahrzeug nach Zahlung der letzten Rate Ihnen ist.

Drei-Wege-Finanzierung für Unentschlossene

Für Unentschlossene gibt es dann noch die Drei-Wege-Finanzierung. Bei der Drei-Wege-Finanzierung müssen Sie beim Abschluss Kassensturz machen und prüfen, welche Anzahlung Sie leisten können und wie hoch die monatlichen Raten sein dürfen. Dann wird noch eine Abschlussrate für das Fahrzeug bei Vertragsabschluss vom Händler festgelegt, welche wie bei Leasingverträgen nach dem Restwert bestimmt wird. Bei einer hohen Anzahlung und bei einer hohen Schlusszahlung sind die monatlichen Raten gering.

Aber Vorsicht: wegen der geringen Monatsraten und der damit verbundenen geringen Tilgung, steigen die Kosten. Somit sollten Sie immer überlegen, ob Sie geringere Gesamtkosten oder eine geringere monatliche Belastung als Ihr Ziel haben. Lassen Sie sich alle Finanzierungsbeispiele durchkalkulieren und entscheiden Sie dann.

Aber noch einmal zurück zu der Drei-Wege-Finanzierung und den eigentlichen Vorteilen. Sie haben am Ende der Laufzeit drei Wahlmöglichkeiten. Sie können die Schlusszahlung begleichen und das Fahrzeug gehört Ihnen. Außerdem haben Sie die Möglichkeit die Schlusszahlung über eine Anschlussfinanzierung zu finanzieren. Als dritte Möglichkeit können Sie das Fahrzeug, wie bei einem Leasingvertrag, dem Händler zurückgeben. Allerdings sollte das Fahrzeug die vereinbarte Kilometerleistung nicht überschritten haben und auch ansonsten einen dem „Alter“ entsprechenden Zustand. Ansonsten kommen wie beim Leasing noch Kosten auf Sie zu.

Carsharing – Alternative zum eigenen Fahrzeug

Unter Carsharing versteht man die gemeinschaftliche Nutzung eines Fahrzeugs auf der Grundlage einer Rahmenvereinbarung. Dabei ist es möglich, dass das Fahrzeug auch nur kurzfristig angemietet werden kann. Kurzfristig kann minutenweise oder auch stundenweise bedeuten. Bei der Anmietung wird über die gefahrenen Kilometer abgerechnet und diese Abrechnung beinhaltet alle Kosten.

Bei den Carsharing Anbietern müssen Sie sich vorab registrieren und können dann die Fahrzeuge, welche an bestimmten Punkten geparkt werden oder irgendwo in der Stadt, kurzfristig über eine App finden und anmieten.

Carsharing kann preisgünstiger als ein eigenes gleichartigen Fahrzeugs sein, solange die jährlich gefahrenen Kilometer und Nutzungszeiten unterhalb der Rentabilitätsschwelle liegen. Die Rentabilitätsschwelle liegt meist bei unter 5.000 km im Jahr. Das System Carsharing funktioniert allerdings meist nur in Großstädten, wo genug Fahrzeuge zur Verfügung stehen. Am Land wird das System nicht funktionieren.

All Inclusive Leasing – der neue Trend

Bei dem aktuellen Trend zum All Inclusive Leasing fahren Sie das „Auto“ so lange Sie möchte. Das sorgt für eine besonders hohe Flexibilität. Des Weiteren können Sie je nach Anbieter relativ kurzfristig auf ein anderes Fahrzeugmodell umzusteigen. Sie bekommen fixe monatliche Kosten in Rechnung gestellt, wo die Versicherungskosten (inkl. Vollkasko), die An- und Abmeldung des Fahrzeuges und auch anfallende Wartungs- und Inspektionskosten bereits enthalten sind. Einzig und allein der Treibstoff (Benzin / Diesel / Strom) fällt noch zusätzlich an. Böse Überraschungen wie z.B. anfallende Kosten für eine nötige Inspektion entfallen komplett.

Anders wie beim Carsharing, teilen Sie sich Ihr Fahrzeug nicht mit anderen Kunden, sondern behalten es für einen bestimmten Zeitraum. Mit dieser All Inclusive Leasing Methode sind Sie sehr gut unterwegs, denn alle Kosten sind bereits enthalten und Sie haben absolute Planungssicherheit.

Wie auch beim üblichen Fahrzeugleasing werden auch hier bei der Rücknahme alle Gebrauchsspuren und Schäden festgehalten. Auch bei diesen Fahrzeugen muss der Zustand des Fahrzeugs dem „Alter“ entsprechend sein. Normale Gebrauchsspuren werden nicht in Rechnung gestellt.

Mit wenig Geld zum Traumauto? Ist das möglich?

Grundsätzlich „JA“. Wobei die Definition Traumauto für jeden persönlich etwas anderes aussagt. Mit unseren ersten VW Tiguan Leasingfahrzeugen konnten wir sagen, dass wir drei Traumautos fahren durften. Die Fahrzeuge sahen toll aus und hatten für uns eine sehr gute Ausstattung. Die neuen Kuga Leasingfahrzeuge sind ab diesem Jahr für uns noch mehr zum „Traumauto“ geworden. Für eine UVP jenseits von 40.000 Euro hätten wir uns persönlich nie einen Neuwagen geleistet. Sorry Ford…., aber schon gar nicht einen Ford Kuga. Somit ist das Traumauto für jeden eine persönliche Definition und damit auch für jeden realistisch zu erreichen.

Das Traumauto für wenig Geld muss kein Traum bleiben. Gerade beim Leasing von Fahrzeugen sind immer wieder sehr interessante Angebote und gut ausgestattet Neuwagen verfügbar. Zur Bewertung schauen wir uns immer den Leasingfaktor an. Unterhalb von einem Leasingfaktor von 0,6 fangen die Schnäppchen an.

Leasing Schnäppchen Leasingfaktor kleiner als 0,6

Leasing Schnäppchen Beispielrechnungen

Mit unseren Beispielen für Leasingschnäppchen bekommen Sie alle Kosten aufgeführt und können erkennen, wie gut die Angebote wirklich sind. Zum Nachrechnen können Sie unseren Leasingfaktorrechner nutzen. Diese Beispielangebote hat es tatsächlich einmal gegeben, sind aber nicht mehr verfügbar.

- Leasing Beispielrechnung mit einer kurzen Laufzeit und wenig Kilometern

Volkswagen Tiguan Lounge

– 122,87 Euro brutto Leasingrate pro Monat

– 30.605,02 Euro brutto Listenpreis

– 410 Euro brutto Überführungskosten

– 24 Monate Laufzeit des Leasingvertrages

– 10.000 km pro Jahr Laufleistung

– Leasingfaktor: 0,46

– Gesamtkosten des Leasingvertrages: 3.358,82 Euro - Leasing Beispielrechnung mit einer kurzen Laufzeit und wenig Kilometern

Volvo V90 Cross Country D4 AWD Automatik

– 236,81 Euro brutto Leasingrate pro Monat

– 59.649,94 Euro brutto Listenpreis

– 821,10 Euro brutto Überführungskosten

– 24 Monate Laufzeit des Leasingvertrages

– 10.00 km pro Jahr Laufleistung

– Leasingfaktor: 0,45

– Gesamtkosten des Leasingvertrages: 6.504,54 Euro - Leasing Beispielrechnung mit einer längeren Laufzeit und wenig Kilometern

Ford Mondeo Turnier 1.5 EcoBoost ST-Line Automatik

– 212,00 Euro brutto Leasingrate pro Monat

– 40.500,00 Euro brutto Listenpreis

– 899,00 Euro brutto Überführungskosten

– 36 Monate Laufzeit des Leasingvertrages

– 10.000 km pro Jahr Laufleistung

– Leasingfaktor: 0,59

– Gesamtkosten des Leasingvertrages: 8.531,00 Euro - Leasing Beispielrechnung mit einer sehr langen Laufzeit und wenig Kilometern

Renault Megane 4 Kombi Family TCe 130 EDC

– 139,00 Euro brutto Leasingrate pro Monat

– 27.109,00 Euro brutto Listenpreis

– 799,00 Euro brutto Überführungskosten

– 60 Monate Laufzeit des Leasingvertrages

– 10.000 km pro Jahr Laufleistung

– Leasingfaktor: 0,56

– Gesamtkosten des Leasingvertrages: 9.139,00 Euro - Leasing Beispielrechnung mit einer langen Laufzeit und mehr Kilometern

VW Golf GTI 2.0 TSI DSG Performance

– 269,00 Euro brutto Leasingrate pro Monat

– 49.190,00 Euro brutto Listenpreis

– 500,00 Euro brutto Überführungskosten

– 48 Monate Laufzeit des Leasingvertrages

– 15.000 km pro Jahr Laufleistung

– Leasingfaktor: 0,55

– Gesamtkosten des Leasingvertrages: 11.298,00 Euro

FAQ zum Thema Autoleasing

Wir haben Ihnen in unserem Leasing Lexikon jede Menge Begriffe leicht und verständlich erläutert. Damit kommen Sie durch jeden Leasing Jungle. Ein paar ganz wichtige Hintergrundinformationen wollen wir Ihnen allerdings auch an dieser Stelle geben.

Neuwagen besser bar bezahlen oder privat leasen?

Wenn Sie der Eigentümer des Fahrzeugs sein wollen, dann bleibt nur der Barkauf. Denn nur dann können Sie mir Ihrem Fahrzeug machen was Sie möchten. Sie können in jedes Land ohne Problem in den Urlaub fahren, Sie können das Fahrzeug umbauen oder so viele Kilometer fahren wie Sie möchten. Anderes bei einem Leasingfahrzeug. Umbauen müssen durch die Leasinggesellschaft genehmigt werden und Fahrten in den Urlaub mit dem Leasingwagen sollten mit der Leasinggesellschaft abgeklärt werden.

Auf welche Zusatzkosten sollten Sie beim Leasing achten?

Neben den Kosten für Überführung, Sonderzahlung und Leasingrate sollten Sie noch auf weitere versteckte Zusatzkosten achten. Dazu zählen Kosten für die Wartungs- und Inspektion, Kosten für eine Garantieverlängerung, Zulassungskosten, Kosten Wunschkennzeichen, Kennzeichenschilder, Kfz-Steuer, Versicherung und Winterreifen. Alle anfallenden Kosten können Sie über unseren Rechner für Zusatzkosten beim Neuwagen Leasing ermitteln. Sollen Sie einen Firmenwagen von Ihrem Chef bekommen, dann sollten Sie über die 1 % Regelung bescheid wissen.

Fazit Leasing

Falls für Sie ein Autoleasing in Frage kommt, dann studieren Sie bitte unbedingt die Angebote ganz genau. Auch das Kleingedruckte! Schauen Sie sich wirklich alle Kosten an und stellen diese zusammen. Ermitteln Sie sich den Leasingfaktor, damit Sie innerhalb der Fahrzeugklasse vergleichen können. Bei preiswert-leasen bereiten wir Ihnen die Angebote genaustens auf und Sie können die besten Deals rund ums Neuwagenleasing finden. Natürlich aufgeteilt für Geschäftskunden, als auch für Privatleute.

Leasing sollte überlegt sein. Schlafen Sie lieber noch eine Nacht, bevor Sie den Vertrag zu frühzeitig unterschreiben.