Auto-Abo, Leasing, Langzeitmiete oder Carsharing sind keine trockenen Vertragsmodelle mehr, sondern Werkzeuge, mit denen du deinen Alltag besser oder schlechter organisierst – je nach Lebenssituation macht etwas völlig anderes Sinn. 1. Die vier Modelle in Alltagssprache Bevor wir in die Lebenssituationen einsteigen, ein kurzer, alltagsnaher Überblick. Auto-Abo: Du zahlst eine monatliche **Pauschale**, meist sind Versicherung, Steuer, Wartung und oft auch Reifen schon drin – du musst im Grunde nur noch tanken bzw. laden. Leasing: Du fährst ein Auto für 2–5 Jahre zu einer festen Rate, trägst aber typischerweise selbst die Kosten für Versicherung, Steuer und je nach Vertrag Wartung und […]

weiterlesenAlles zur LeasingTime Flex-Finanzierung

Lohnt sich die LeasingTime-Flex-Finanzierung?

LeasingTime bietet seinen Kunden interessante Leasing- und Finanzierungsangebote, zu denen seit Neuestem auch die Flex-Finanzierung gehört. Für den Leasingnehmer bedeutet das: Er kann je nach Angebot zwischen dem bewährten klassischen Leasing oder einer günstigen Flex-Finanzierung wählen. Bei vielen Fahrzeugen stehen beide Optionen zur Verfügung.

Leasing bei LeasingTime

LeasingTime bietet den Kunden stets das risikolose Kilometerleasing an. Sie können mit dem Fahrzeug im Leasingzeitraum (in der Regel 24 oder 36 Monate) eine vereinbarte Gesamtkilometerzahl fahren, beispielsweise 15.000 Kilometer jährlich. Dabei zahlen sie nur für die Nutzung ihres Leasingautos. Zum Laufzeitende wird dieses dann problemlos zurückgegeben.

Was ist eine Flex-Finanzierung?

Vom Grundsatz her ähnelt die Flex-Finanzierung dem Leasing sehr. Sie bietet aber zum Ende der Laufzeit zusätzlich eine ganz besondere Flexibilität. Zunächst einmal ist das Modell wie klassisches Leasing aufgebaut: Für die monatliche Leasingrate fährt der Nutzer den Wagen während der Laufzeit des Vertrages, wobei auch eine Kilometerzahl wie beispielsweise 15.000 Kilometer jährlich vereinbart wird. Danach entscheidet der Leasingnehmer, wie er mit dem Leasingfahrzeug verfährt:

- #1: Er kann es zurückgeben.

- #2: Er kann es gegen Bezahlung einer vorab vereinbarten Schlusszahlung behalten.

- #3: Er kann es auch behalten, aber die Schlussrate finanzieren.

Damit weiß der Leasingnehmer schon im Vorfeld, dass er am Ende über das Verfahren die volle Entscheidungsfreiheit behält.

Lohnt sich die LeasingTime-Flex-Finanzierung? (Bild / Tabelle: Leasingtime.de)

Welchen Unterschied gibt es zwischen einer Flex-Finanzierung und dem klassischen Leasing?

Diese Frage muss an dieser Stelle aufkommen, denn auch beim klassischen Leasing gibt es heute schon Varianten, bei denen der Leasingnehmer am Ende der Laufzeit das Fahrzeug übernehmen und (in Einzelfällen) sogar die geforderte Schlussrate finanzieren kann. Es gibt aber einen juristischen und auch einen steuerlichen Unterschied zwischen einem Leasing- und einem Flex-Finanzierungs-Vertrag. Leasing ist in rechtlicher Hinsicht eine Nutzungsüberlassung, womit der Leasinggeber der Fahrzeugeigentümer bleibt. Der Leasingnehmer bezahlt nur Nutzungsgebühren in Form der Leasingrate für eine bestimmte Kilometerzahl und einen bestimmten Zeitraum.

Aus diesem Grund muss der Leasinggeber die Übernahme des Wagens durch den Leasingnehmer zum Laufzeitende nicht garantieren. Auch muss er dafür keinesfalls besondere Konditionen anbieten, zu denen etwa die Möglichkeit einer finanzierten Schlussrate gehört. Der Kaufpreis für die letztendliche Übernahme und auch Finanzierungsoptionen werden dann sehr speziell ausgehandelt. Doch Leasing hat viele Vorzüge. Die meisten Leasingnehmer möchten sich die Option offenhalten, am Laufzeitende das Fahrzeug zurückgeben zu können.

Selbstständige wählen das Leasing, weil sie die monatliche Leasingrate inklusive Mehrwertsteuer unmittelbar bei der monatlichen oder quartalsweisen Steuervoranmeldung geltend machen können. Bei einer Finanzierung oder einem Barkauf gelingt das erst mit der Jahressteuererklärung. Lediglich die Mehrwertsteuer kann bei einem kompletten Barkauf unmittelbar zum Abzug gebracht werden. Die Steuerersparnis ist zwar insgesamt beim Leasing nicht größer als bei einem Barkauf oder einer Finanzierung, denn bei den beiden letztgenannten Optionen wird zusätzlich noch die Abschreibung des Fahrzeugs zum Abzug gebracht.

Doch durch den monatlichen oder quartalsweisen Abzug erhält der selbstständige Leasingnehmer mehr Liquidität, die er anderweitig verwenden kann. Bei der Flex-Finanzierung wiederum erwirbt der Nutzer das Fahrzeug, es handelt sich um einen Kaufvertrag. Wiederum erhält er die Option, das Fahrzeug nicht vollständig zu kaufen, indem er es am Ende der Laufzeit zurückgibt. Er erwirbt aber mit den Monatsraten Eigentum und kann die Abschreibung des Fahrzeugs steuerlich geltend machen. Damit gewährt ihm der Leasinggeber einen modernen und kundenfreundlich gestalteten, weil besonders flexiblen Ratenkredit.

Gestaltung der Flex-Finanzierung bei LeasingTime

Hinsichtlich der Raten ändert sich für den Fahrzeugnutzer bei einer Flex-Finanzierung gegenüber dem Leasing nichts: Er bezahlt eine monatliche, konstante Rate. Achtung: LeasingTime verlangt für die Flex-Finanzierung keine Anzahlung! Zum Ende der Laufzeit ist auch die kostenfreie Rückgabe an den Händler möglich. Es entfällt die ansonsten übliche Fahrzeugbewertung. Bevorzugt werden die Kunden einer Flex-Finanzierung den Wagen aber kaufen.

Für wen lohnt sich die Flex-Finanzierung besonders?

Es gibt zwei Kundengruppen, für die eine Flex-Finanzierung besonders interessant ist:

- #1: Privatkunden möchten das Fahrzeug meistens kaufen, sind aber zum Beginn der Laufzeit manchmal noch nicht ganz sicher, ob ihnen das Modell so gut gefällt, dass sie es später übernehmen werden. Für sie ist die Flex-Finanzierung eine ausgezeichnete Wahl. Sie entscheiden damit am Laufzeitende, ob das Auto seinen garantierten Preis wert ist.

- #2: Gewerbetreibende entscheiden sich für die Flex-Finanzierung, wenn sie eigentlich den Wagen gern gekauft hätten, aber ebenfalls nicht ganz sicher sind, ob er aus wirtschaftlichen, steuerlichen und rein praktischen Gründen für sie langfristig das richtige Fahrzeug ist.

Vorteile der FlexFinanzierung

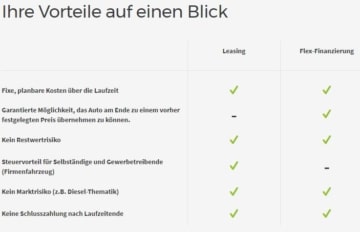

Mit der FlexFinanzierung hat der Käufer fixe und planbare Kosten während der gesamten Laufzeit und dennoch die beiden garantierten Möglichkeiten, entweder das Auto zum Laufzeitende zu einem vorab festgelegten Preis zu übernehmen oder es zurückzugeben. Es entfällt also das bei Leasing immanente Restwertrisiko. Auch Marktrisiken, wie sie beispielsweise durch den Dieselskandal offenkundig geworden sind, gibt es nicht. Diese Risiken trägt der Leasinggeber. Es gibt bei dem Modell weder eine Anzahlung noch eine Schlusszahlung, falls der Fahrer den Wagen zurückgibt. Diese Vorteile überzeugen durchaus.

Keine Kommentare vorhanden